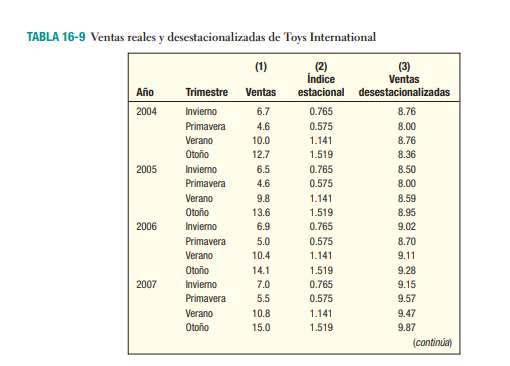

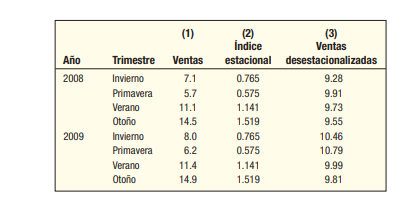

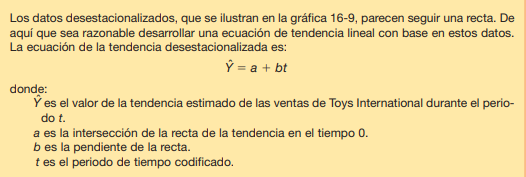

Por ejemplo, un conjunto de índices habituales es muy útil para ajustar las series de ventas de fluctuaciones estacionales. La serie de ventas resultantes se denominan ventas desestacionalizadas o estacionalmente ajustadas. La razón para desestacionalizar la serie de ventas es eliminar las fluctuaciones estacionales de modo que sea posible estudiar la tendencia y el ciclo. Para ilustrar el procedimiento, los totales de las ventas trimestrales de Toys International de la tabla 16-6 aparecen en la columna 1 de la tabla 16-9.  Para eliminar el efecto de la variación estacional, la cantidad de ventas en cada trimestre (con los efectos de tendencia, cíclicos, irregulares y estacionales) se divide entre el índice estacional de ese trimestre, es decir, TSCI/S. Por ejemplo, las ventas reales del primer trimestre de 2004 fueron de $6.7 millones. El índice estacional del trimestre de invierno es 76.5%, con los resultados de MegaStat de la página 626. El índice de 76.5 indica que las ventas del primer trimestre están habitualmente 23.5% debajo del promedio de un trimestre típico. Al dividir las ventas reales de $6.7 millones entre 76.5, y multiplicar el resultado por 100, se obtienen las ventas desestacionalizadas, es decir, se elimina el efecto estacional sobre las ventas, del primer trimestre de 2004. Éste es $8 758 170, determinado mediante ($6 700 000/76.5)100. Continúe este proceso con los demás trimestres en la columna 3 de la tabla 16-9, con los resultados reportados en millones de dólares. Como ha eliminado (cancelado) el componente estacional de las ventas trimestrales, la cifra de las ventas desestacionalizadas sólo contiene los componentes de tendencia (T), cíclica (C) e irregular (I). Al analizar las ventas desestacionalizadas en la columna 3 de la tabla 16-9, observe que las ventas de juguetes mostraron un aumento moderado durante el periodo de seis años. En la gráfica 16-9 aparecen tanto las ventas reales como las desestacionalizadas. Es claro que eliminar el factor estacional permite enfocarse en la tendencia general de largo plazo de las ventas. También puede determinar la ecuación de regresión de los datos de la tendencia y con ella proyectar ventas futuras. Uso de datos desestacionalizados para proyección El procedimiento para identificar la tendencia y los ajustes estacionales se combina para producir proyecciones estacionalmente ajustadas. Para identificar la tendencia, determine la ecuación de la tendencia de mínimos cuadrados en los datos históricos desestacionalizados. Luego proyecte esta tendencia en periodos futuros, y después ajuste las tendencias de los valores para calcular los factores estacionales. El siguiente ejemplo lo aclara.

0 Comments

Leave a Reply. |

Categories

All

|

RSS Feed

RSS Feed

Photos from sky_hlv, focusonmore.com, EpicTop10.com, focusonmore.com, EpicTop10.com, wallstreetforum, wuestenigel (CC BY 2.0), *Iván Erre Jota*, EpicTop10.com, EpicTop10.com, Omar Uran, focusonmore.com, ValueWalk, woody1778a, Stefans02, wuestenigel, simonturkas, ValueWalk, wuestenigel, focusonmore.com, EpicTop10.com, wuestenigel, Peter Kaminski, jjes84, wuestenigel, BuddaBoy, Agência Brasília, focusonmore.com, wuestenigel, wwward0, DriftaBeatz.com, wuestenigel, James St. John, Free For Commercial Use (FFC), wuestenigel, Gwydion M. Williams, Ben+Sam, johncoffer, EpicTop10.com, YYZ Kid, verchmarco, ValueWalk, bpedro, Free For Commercial Use (FFC), philipp.alexander.ernst