En este módulo, presentaremos el modelo más simple, un modelo llamado Modelo de regresión lineal simple. Veamos cómo estimar este modelo usando tres métodos diferentes: o método dos momentos, el método de mínimos cuadrados ordinarios y el método de máxima verosimilitud.

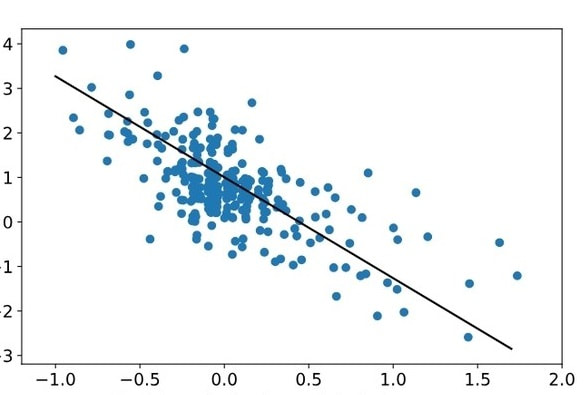

También mostraremos las propiedades de los estimadores encontrados por estos métodos. Esto se debe a que, si el estimador tiene buenas propiedades, podemos decir que el efecto que estamos estimando é causal, como discutimos no módulo anterior. Además, también tendremos una discusión sobre las medidas de ajuste de regresión, lo que nos ayudará a comprender si la regresión ayuda, o no, en la explicación de "y". Entonces, aquí vemos un ejemplo de regresión simple. La variable "y" es nuestro objeto de análisis y tiene varios nombres. Podemos llamarlo una variable de interés, variable dependiente, o incluso variable explicada. La variable "x" es la variable que explica "y" y también tiene varios nombres: variable explicativa, variable independiente, covariable, o incluso variable de control. El coeficiente "Beta 1" mide la pendiente de la línea entre "y" y "x". En el ejemplo de un retorno a la educación sobre los salarios, "Beta 1" sería el efecto, por ejemplo, un año más de escolaridad salarial. "Beta 0" mide la intersección de nuestro modelo, es decir, el valor medio de "y" cuando "x" es 0.

0 Comments

Enfoque estructural

La disciplina de la Econometría, de hecho, es un cruce entre Economía, Matemáticas y Estadística. Esto se debe a que partimos de modelos económicos, analizamos una función matemática que representa este modelo y utilizamos estadísticas para estimar las relaciones de interés. Entonces, al final, tendremos un modelo estadístico que será nuestro modelo econométrico. Para estimar este modelo, partimos de una muestra de datos. Una muestra de datos, de hecho, es una secuencia de variables aleatorias, por eso las estadísticas son tan importantes cuando vamos inferir sobre el resultado de un modelo econométrico. Veremos un poco más en detalle sobre el enfoque estructural. En esta clase, discutiremos el enfoque estructural con un poco más de detalle. Vamos a discutirlo a partir de un ejemplo. bien conocida por los economistas, la teoría del consumidor. En el enfoque de los consumidores, Uno de los resultados del problema de optimización del consumidor es las funciones de demanda marshallianas y las funciones de demanda de Hicks. Entonces, partimos de un modelo teórico y derivamos estas ecuaciones de demanda. Entenderemos las ecuaciones de demanda a partir de una fórmula matemáticas que relacionan estas variables. Por ejemplo, si nuestro interés es analizar el comportamiento de consumo de arroz en Brasil, la cantidad de arroz demandada por los consumidores, Según la teoría del consumidor, dependerá del precio del arroz y del precio de los productos sustitutos y arroz complementario, así como los ingresos y otras características de esos consumidores. Entonces nuestro modelo económico partirá de una relación entre la cantidad de arroz demandada y las variables aquí mencionadas: precio del arroz, precio de otros productos, ingresos y características del consumidor. En esta diapositiva se puede ver un ejemplo más simple de esta ecuación de demanda. Aquí, tenemos la cantidad demandada dependiendo solo de dos variables, el precio del producto y el alquiler. Pudimos escribir esto como una función. La relación de interés se expresará mediante estos parámetros betas que estamos identificando en nuestra ecuación. El siguiente paso, desde el diseño de nuestra ecuación matemática, sería encontrar una muestra de consumidores para podemos estimar esta relación de interés. |

Categories

All

|

RSS Feed

RSS Feed

Photos from sky_hlv, focusonmore.com, EpicTop10.com, focusonmore.com, EpicTop10.com, wallstreetforum, wuestenigel (CC BY 2.0), *Iván Erre Jota*, EpicTop10.com, EpicTop10.com, Omar Uran, focusonmore.com, ValueWalk, woody1778a, Stefans02, wuestenigel, simonturkas, ValueWalk, wuestenigel, focusonmore.com, EpicTop10.com, wuestenigel, Peter Kaminski, jjes84, wuestenigel, BuddaBoy, Agência Brasília, focusonmore.com, wuestenigel, wwward0, DriftaBeatz.com, wuestenigel, James St. John, Free For Commercial Use (FFC), wuestenigel, Gwydion M. Williams, Ben+Sam, johncoffer, EpicTop10.com, YYZ Kid, verchmarco, ValueWalk, bpedro, Free For Commercial Use (FFC), philipp.alexander.ernst