Decidir invertir es una decisión importante que no debe tomarse a la ligera. Sin embargo, una vez que haya dado ese paso, debe convertir su meta personal en un gran inversor. La mejor manera de llegar allí, como con la mayoría de las cosas, es tener un modelo a seguir. Creemos que Warren Buffett es un gran modelo a seguir. Aquí hay cinco palabras clave que resumen su enfoque de inversión en las que puede trabajar para emular para convertirse también en un gran inversor.

0 Comments

Opinión de un extranjero

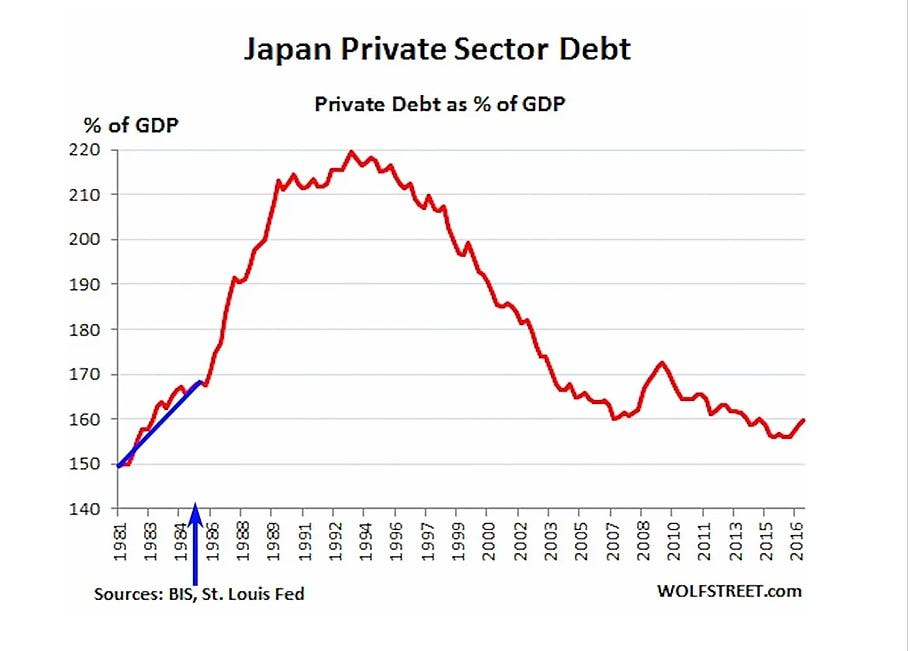

Esta fue una respuesta a alguien en un foro de RE que señaló el hecho de que los extranjeros no pueden usar la deuda de origen colombiano, en Colombia para aumentar el ROI. Aquí está mi respuesta ... Sí, no podrá utilizar la deuda de origen colombiano en Colombia. Dicho esto, he aprovechado el capital de mis activos estadounidenses varias veces para remodelar y cambiar propiedades en Colombia. Si puedo sacar una deuda de tasa fija al 5% y un LTV del 70%, y ponerla a trabajar con un rendimiento del 30%, los números tienen sentido todo el día. Especialmente cuando usas deuda en USD para comprar activos en pesos cuando el peso es extremadamente barato, históricamente hablando, frente al dólar. Por lo tanto, puede obtener su retorno del 30% y, al mismo tiempo, tener una alta probabilidad de apostar que obtendrá otro 10% -40% en la moneda, si y cuándo, toma los pesos y recompra dólares.Además, recuerde que no está intercambiando la cantidad que trajo a Colombia, sino la cantidad que está llevando de regreso a los EE. UU. Que está compuesta en un 30% de recorte. Entonces, envíe $ 1,000,000 USD hacia abajo, cuando el peso sea 3200/1, complételo al 30% anual, y luego, después de unos años, lleve $ 2,000,000 (dinero duplicado con unos pocos años de volteretas) en pesos de regreso a los Estados Unidos cuando el peso es 2000/1. Usted tiene $ 2,000,000 ahora compra $ 3,200,000 en dólares. Recuerde que los $ 1,000,000 iniciales podrían haber sido apalancados del patrimonio de los activos estadounidenses ... OPM. ¿Qué pasa si el peso llega a 4000/1? Excelente, el poder adquisitivo de su flujo de efectivo en USD aumenta dramáticamente para volver a desplegarse a la tasa 4000/1. Si sus gastos están denominados en pesos, es una gran victoria suponiendo que la inflación local no se salga de control. En cuyo caso, el valor nominal de su peso RE aumentaría manteniendo el poder adquisitivo. Y un hecho extremadamente importante que la mayoría / todos los inversores pasan por alto. Se pueden obtener enormes ganancias simplemente por un activo que aumenta con la tasa de inflación. Ejemplo: si su base de costo en un activo es de 100k y su valor es de 200k, una inflación del 10% eleva el valor a 220k, en términos reales el activo no aumentó en valor, pero su base de costo es de 100k por lo que ganó poder adquisitivo porque el activo aumentó a 20k (valor del 10%), no a 10k (costo del 10%).Mi punto es que tiene razón al 100% de que no hay acceso a la deuda con base en Colombia, pero si se vuelve creativo, existen formas de lograr el mismo tipo de rendimiento, con el beneficio de la reducción a la baja, debido a la falta de crédito en El mercado inmobiliario colombiano existente. Bueno ... actualmente estamos siguiendo el libro de jugadas de Japón. Muchos de nosotros estamos sorprendidos de ver las decisiones de la Fed con QE, los rescates y las compras de bonos corporativos, sin embargo, los japoneses no lo están. Estados Unidos está adoptando el mismo enfoque keynesiano de gasto público deficitario, QE, rescates financieros, clavijas de curva de rendimiento y la compra de Japón por parte de ETF en 1990 cuando sus acciones colapsaron. Estados Unidos es muy diferente de Japón en varias áreas, pero ¿deberíamos esperar los mismos resultados? ¿Una economía estancada y de bajo crecimiento durante décadas? En este artículo, explico tres puntos principales sobre este tema: qué sucedió exactamente en Japón cuando sus acciones se desplomaron, cómo no se derrumbó el Yen y cuáles son las diferencias entre los EE. UU. Y Japón. La situación de Japón explicada Los precios de los activos de Japón cayeron drásticamente y su crecimiento del PIB fue solo del 1% en 1990, pero no tuvieron deflación de los precios al consumidor. Sus precios se mantuvieron relativamente iguales, el precio de los activos fue el que se estrelló, sin embargo, lo importante aquí es que su PIB ha estado relativamente estancado. Mire este cuadro que data de 1981.  |

Categories

All

|

RSS Feed

RSS Feed

Photos from sky_hlv, focusonmore.com, EpicTop10.com, focusonmore.com, EpicTop10.com, wallstreetforum, wuestenigel (CC BY 2.0), *Iván Erre Jota*, EpicTop10.com, EpicTop10.com, Omar Uran, focusonmore.com, ValueWalk, woody1778a, Stefans02, wuestenigel, simonturkas, ValueWalk, wuestenigel, focusonmore.com, EpicTop10.com, wuestenigel, Peter Kaminski, jjes84, wuestenigel, BuddaBoy, Agência Brasília, focusonmore.com, wuestenigel, wwward0, DriftaBeatz.com, wuestenigel, James St. John, Free For Commercial Use (FFC), wuestenigel, Gwydion M. Williams, Ben+Sam, johncoffer, EpicTop10.com, YYZ Kid, verchmarco, ValueWalk, bpedro, Free For Commercial Use (FFC), philipp.alexander.ernst